ACHTUNG: Extrem viele Menschen schreiben mich an und bitten mich darum, ihnen „Bali statt Bochum“ zu verkaufen. Ich habe dieses Buch allerdings nur als E-Book gelesen. Ich darf und werde es niemandem verkaufen.

Vor nicht allzu langer Zeit nahm ich an der Blogparade #MamasUndMoneten teil (hier zum Nachlesen), die von Sophie vom Blog „Kinder haben und trotzdem glücklich leben“ und von Laura von „Heute ist Musik“ ins Leben gerufen wurde. Wie ist aber inzwischen der Stand der Dinge, fragt sich Sophie, und auch ich schaue auf meine Pläne: Wie gut klappt es denn mit der finanziellen Unabhängigkeit?

Erschwerte Bedingungen für Mama

Ich sitze am Rechner und recherchiere ETFs und nebenher kommt erst Maxi: „Mama, wann dürfen wir fernsehen? Es ist doch Wochenende!“, dann mein Mann „Ich geh gleich Einkaufen. Schreib mal auf, was du haben willst.“ und dann kleckert Mini auch noch ständig vorbei mit neuen Basteleien für mich, die ich bewundern darf…

Wie soll man da verstehen, ob ein synthetischer Fonds gut ist oder nicht? Die Hürden für Eltern in die finanzielle Unabhängigkeit sind schon deshalb größer, weil es zu Hause immer trubelig zugeht. Falls ihr dafür eine Lösung parat habt, her damit! Nichtsdestotrotz ließen sich bereits Erfolge verbuchen:

- „Wie Frauen ihreFinanzen selbst in die Hand nehmen können“ (Natascha Wegelin) fertiggelesen

- „Bali statt Bochum“ (Natascha Wegelin) fertiggelesen

- 3 Monate Haushaltsbuch geführt

- Tagesgeldkonto eröffnet

- Sparrate festgelegt

- Taschengeld für die Kinder eingeführt

Finanzen – Gibt es ein nervigeres Thema?

Das Thema Finanzen ist kein einfaches Gebiet und sogar nervig, wenn man jeden Cent zweimal umdrehen soll. Bis vor Kurzem lebte ich noch nach dem Motto „Wer arbeitet, der darf sich auch was leisten“ und trotzdem habe ich meinen Dispo noch nie genutzt. Es blieb „einfach so“ genug Geld übrig, um zwischendurch mal ein neues Fahrrad zu kaufen oder die Spiegelreflex.

Das liegt daran, dass wir recht sparsam unterwegs sind: Wir leben als Familie ohne Auto, kaufen beim Discounter, trinken Leitungswasser, borgen Bücher aus der Bibliothek statt sie zu kaufen und geben so gut wie kein Geld für Klamotten aus. Wir sind einfach ein bisschen öko oder minimalistisch, was im Grunde gut zur Sparsamkeit passt.

Jetzt gilt es aber, auch die Spiegelreflex weglassen oder zumindest gebraucht zu kaufen.

Sparen oder nicht sparen? Familie ist halt teuer

Nachdem ich drei Monate lang Haushaltsbuch geführt hatte, war ich zunächst ernüchtert darüber, was am Ende zum Sparen übrig bleibt. Echt wenig dafür, dass wir unser Geld nun wirklich nicht sinnlos verprassen. Wir brauchen mit zunehmendem Alter mehr Geld, weil das Leben teurer wird. Zum einen durch die Kinder:

- Zusätzliche Kosten für Lebensmittel, Getränke ect.

- Mehr Miete und Nebenkosten

- KiTa-Beiträge

- Zusätzliche Eintrittsgelder & Fahrkarten

Aber auch insgesamt:

- Keine Studentenvergünstigungen mehr

- Miete und Nebenkosten werden teurer

- Lebensmittelpreise steigen

- Öffentlicher Nahverkehr, Briefmarken ect. werden teurer.

Ich nehme nicht auf meine Kappe, dass sich mein Bedarf an Geld seit der Vor-Kinder-Zeit bestimmt verdreifacht hat. So ist das Leben nun einmal. Oder ist das bei euch anders?

Welche Ziele habe ich schon erreicht?

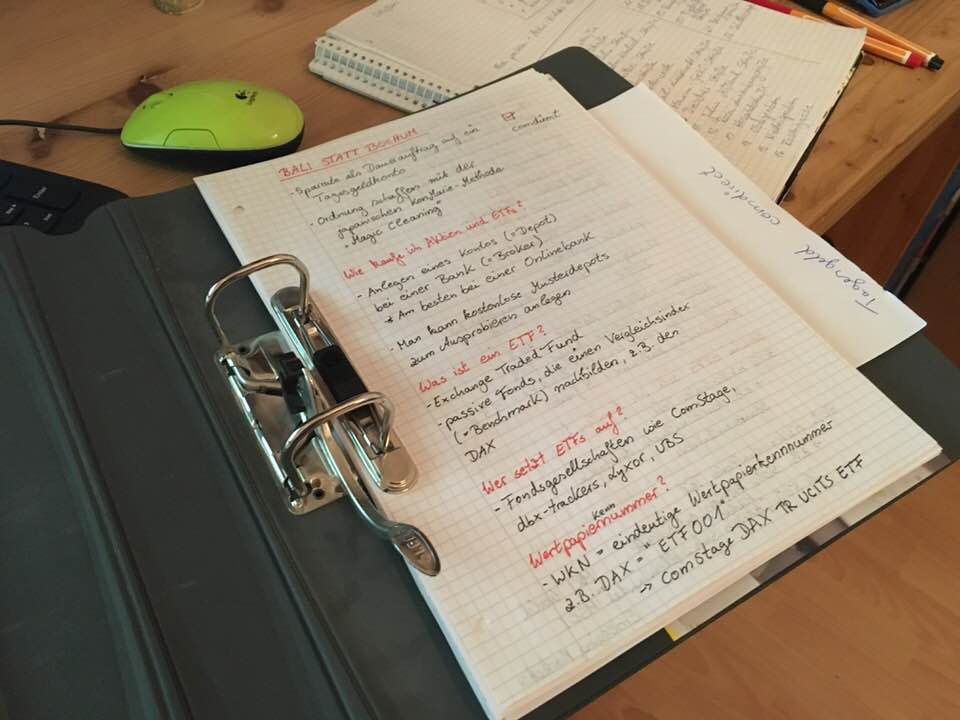

Ich schaue also nicht so sehr auf andere (zumindest versuche ich es), sondern auf mich selbst. Mein Depot ist inzwischen ja schon eröffnet, was ein perfekter erster Schritt ist, und im Dezember wurde meine erste Sparrate vom Girokonto dahin überwiesen. Leider habe ich meine Zugangsdaten von comdirect nicht komplett zugeschickt bekommen, sodass ich gerade noch warten muss, bis es ans Investieren geht.

Meine Investitionen verteilen sich so:

- 90 % in den Sparplan

- 10 % ins Humankapital

Was bedeutet Humankapital?

Das bin ich selbst. Es ist eine der wertvollstenInvestitionen, wenn man Geld so ausgibt, dass es einen weiterbringt. Für mich wäre ein Rückenaufbau-Training vielleicht mal gut, weil ich in diesem Jahr Rückenschmerzen hatte (die zum Glück wieder weg sind). Gesundheit ist das A und O. Was nutzt mit Geld, wenn ich mit Schmerzen im Bett liege?

Ansonsten ist Geld auch perfekt in Büchern oder Seminarenangelegt. Alles, was mich weiterbringt. Vielleicht kommen euch 10 % wenig vor? Ich denke, damit komme ich ganz gut aus, denn Bücher brauchen auch Zeit, umgelesen zu werden und für mehrere abendliche Kurse pro Woche habe ich weder Lust noch Energie. Allein mit ausgegebenem Geld ist man längst nicht schlauer oder fitter; man muss schon etwas dafür leisten.

Welche Ziele möchte ich noch erreichen?

Ich habe inzwischen eine ansehnliche Liste an Büchern, die ich noch lesen möchte, und mit einem Bücherausweis der Bibliothek ist das auch kostengünstig möglich. Ich will in viele Ratgeber und Fachbücher zu unterschiedlichsten Themen hineinlesen. Auch in Fachbücher für meine Arbeit oder meinen Blog.

Sich Ziele zu setzen, bereitet deutlich mehr Freude, als über Geld nachzudenken. Mir zumindest. Zwar weiß ich auch nicht, woher die Zeit für alle Ziele kommen soll, doch hin und wieder tun sich offene Zeitfenster auf. Auch mit Kindern. Zu meinen Zielen gehört noch dieses:

- Meinen Blog möchte ich weiter auszubauen

- Geld mit dem Blog zu verdienen

- Eine E-Book oder richtiges Buch zusammenstellen und zum Verkauf anbieten

- Mir noch mehr Ziele setzen

Wenn Freunde an meine Wand starren…

… haben sie wahrscheinlich die Notizen entdeckt, die ich aufgehängt habe. „Hast du das Hörbuch schon aufgenommen?“, fragen sie dann interessiert. Die kreativen Ideen, Impulse und Inspirationen hängen an meiner Wand, damit ich nicht vergesse, worauf ich Lust habe. Wie schade wäre es, die spannendsten Dinge zu vergessen, wenn man immer nur dem Alltag nachgeht, denn damit kann man auch gut Zeit füllen.

Unabhängig von Finanzen finde ich es einfach schön und erstrebenswert, verschiedene Pläne zu haben. Es muss und braucht nicht alles Geld zu bringen, denn auch der Spaß an der Sache zählt!

Eure

Zu Sophies Beitrag: #MamasUndMoneten: Wie es weiter geht

Zu Lauras Beitrag: Raus aus der Armutsfalle und ran an die Finanzplanung

Hier geht´s zur Madame Moneypenny Facebookgruppe

![[CD-Tipp] Unsere Stadt spricht alle Sprachen](https://dresdenmutti.com/wp-content/uploads/2023/12/sulipuschbanandfriends-unserestadtsprichtdeinesprache-cd-cover.jpeg?w=526)

Hinterlasse einen Kommentar