Diesen Freitag, am 13.09.2019, erscheint der Ratgeber „Rente mit 40 – Finanzielle Freiheit und Glück durch Frugalismus“ von Florian Wagner. Ich durfte ihn vorab lesen und das Buch nicht nur vorstellen, sondern euch auch schildern, wie das Lesen mein Mindset verändert hat & was ich sonst daraus mitnehmen konnte.

Nice to know: Die Erlöse aus den Vorbestellung bis 13.09. spendet der Autor an ein Schulprojekt in Argentinien.

Worum geht´s in dem Buch?

Das Buch hält, was der Titel verspricht. Florian Wagner (Jahrgang 1987 – also genauso alt wie ich) berichtet von ganz verschiedenen Menschen, die es tatsächlich geschafft haben, schon weit vor Renteneintritt „in Rente“ zu gehen, womit er allerdings nicht zwingend das Rumlungern am Strand meint, sondern den Zustand finanzieller Unabhängigkeit. Die „Rentner“ arbeiten trotzdem noch, der Unterschied ist: sie müssten es nicht mehr, denn sie haben genug passives Einkommen – beispielsweise durch Erlöse aus Aktien.

Dieser Weg zu einer frühen Rente gelingt den Menschen im Buch durch „Frugalismus“.

Was ist Frugalismus?

Ich beschäftige mich nun seit etwa 1,5 Jahren intensiver mit meinen Finanzen, angestoßen durch Madame Moneypenny, und kannte den Begriff des Frugalismus daher auch schon. Er leitet sich von englischen Begriff „frugal“ ab, was übersetzt „genügsam“ bedeutet – durch einen genügsamen Lebenstil gelingt es Frugalisten eine Menge Geld zu sparen.

Die richtig eingefleischten Frugalisten sparen 60-80% ihres Verdienstes und legen es beispielsweise in Aktienfonds oder Imobilien an. Durch diese extreme Sparsamkeit entsteht schnell ein kleines Vermögen, das irgendwann genug Zinsen abwirft, um allein von diesen zu leben.

Da Frugalisten so genügsam sind, ist der Punkt der finanziellen Freiheit sogar noch schneller erreicht, denn sie „brauchen“ nicht viel zum Leben.

Ist Frugalismus erstrebenswert?

Sicherlich geht es dir, wenn du das erste Mal mit Frugalismus in Berührung kommst, wie mir. Die erste Reaktion ist: ABLEHNUNG. Erstens denken wir immer, dass wir zu wenig Geld haben (Wie soll ich da bitte noch sparen), zweitens können unserer Ansicht nach so eine Lebensweise nur kinderlose Top-Verdiener umsetzen, drittens will ich nicht in einer Hütte im Wald leben und mich von Rinde und Käfern ernähren, usw…

Trotzdem arbeitet der Gedanke vielleicht weiter im Kopf. So ging es mir zum Beispiel und ich habe einfach mal drei Monate lang genau aufgezeichnet, wofür wir unser Geld ausgeben.

Dabei fielen mir einige Einsparungspotentiale auf wie z.B. der Kauf von Plunder. „Oh, Aldi hat Wäscheklammern im Angebot. Die kann man immer brauchen“, „Die Kinder freuen sich bestimmt über diese Glitzerstifte“, „so ein Paar Socken nehm ich auch mal mit“ oder „die neuen Süßigkeiten schmecken bestimmt lecker“ – Sicherlich kennst du diese Abweichungen vom Einkaufszettel auch. Ein zwei Euro hier und da, sind am Ende des Monats eben doch schnell 100 €.

Frugalismus verändert deinen Kontostand, deine Gesundheit, dein Wohlergehen

Spannend am Frugalismus – das wird im dem Buch tief und ausführlich behandelt – ist aber der Hintergrund. Warum sollte man frugal leben? Weil eine frugale Lebensweise uns gut tut. Wer genügsam lebt (und das kennen wir auch aus der Minimalismus-Bewegung), der lebt in der Regel:

- glücklicher

- gesünder

- befreiter

Ein Frugalist konzentriert sich aufs Wesentliche. Im ersten Moment sieht man natürlich die Einschränkungen, wenn jemand sein Auto verkauft und nur noch Fahrrad fährt, dabei hat es zwei positive Seiten: eine enorme Geldersparnis, die denjenigen näher an seine finanzielle Unabhängigkeit bringt, und körperliche Fitness. Wer Fahrrad fährt, lebt wahrscheinlich länger und gesünder & das bei ausreichend finanziellen Mitteln. (Gern zeige ich dir in meinem Blogartikel, wie man als Familien ohne Auto leben kann.“

Brauche ich einen großen Fernseher, eine Wohnung mit mehreren Kinderzimmern, ein Auto oder sogar zwei Autos, ein neues Handy, Fernreisen, Xmas-Pullover ect. ? Konsum wird grundsätzlich hinterfragt und im Idealfall lautet die Antwort: Nein, das brauche ich nicht.

Das Buch lässt dir deinen eigenen Kopf

Das Sympathische an dem Buch ist, dass Florian Wagner viele Erfolgsgeschichten erzählt und gelungene Tipps gibt, wie man sein Leben frugal gestalten kann, um die finanzielle Unabhängigkeit zu erreichen, aber dabei lässt er dir immer deinen eigenen Kopf.

Du brauchst dein Auto? Alles klar. Du willst ins Fitnessstudio und dafür monatliche Gebühren bezahlen? Tu das.

Du weißt selbst, was in deinem Leben wichtig ist und was nicht. Daher kann jeder seine eigenen Einsparungspotentiale finden und nutzen. Der Autor stellt sich nicht als Besserwisser neben dich und zeigt dir deine Fehler auf – im Gegenteil. Das mag ich, denn jedes Leben ist anders.

Mehr zu einem frugalen Leben kannst du übrigens auf Florian Wagners Blog nachlesen: https://geldschnurrbart.de/

Kann jeder mit 40 Jahren in Rente gehen?

Nicht unbedingt.

Sorry, wenn das nicht die Antwort ist, die du dir erhofft hast, aber gerade Familien wie wir haben einfach zu hohe Fixkosten und vielleicht auch zu wenig Einkommen, um 60 % zu sparen. Es fällt nicht jedem gleich leicht, die finanzielle Unabhängigkeit zu erreichen, aber es kann sich trotzdem lohnen. Für manch einen verschiebt sich das Renteneintrittsalter vielleicht auf 45, 50 oder 60, wenn er frugal lebt – das ist immer noch toll. Oder: man hat immerhin ausreichend Geld zusammen gespart, um ab 40 nur noch halbtags arbeiten zu müssen.

Im Endeffekt bedeutet frugal leben, dass man unter seinen finanziellen Möglichkeiten lebt und hierdurch ein Vermögen aufbaut – ein kleines oder ein großes, je nachdem. Dieses kann man für eine Weltreise ausgeben, eine Wohnung oder eben einen früheren Renteneintritt.

Wie gut sind die Tipps von „Rente mit 40“

Schon die ersten Kapitel über einen frugalen Lebensstil können sehr bereichernd sein. Worauf kommt es im Leben an? Florian Wagner schreibt:

„[…] die wahren Zutaten für ein gutes Leben kosten kaum Geld oder sind überhaupt nicht käuflich: gute Freundschaften und Gespräche, eine erfüllende Tätigkeit, Herausforderungen, Gesundheit, Sport, Zeit in der freien Natur, genügend Schlaf, Lachen, Dankbarkeit, lebenslanges Lernen“ (S. 12).

Mit dieser Liste hat er absolut recht und damit hatte er mich auch schon für seine Idee gewonnen. Frugalismus! Das wär´s doch! Geld sparen, sich selbst glücklich machen und sogar nachhaltig leben – Das klingt toll.

Familieneinkommen: Was mich genervt hat…

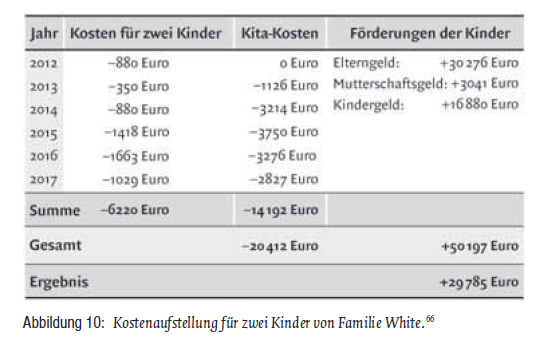

… war das Schönrechnen der Frage „Wie viel kosten Kinder„. In einem Kapitel (S. 206) wollte eine Familie mit zwei Kindern zusammenrechnen, wie viel die Kinder sie gekostet haben und sie ermittelten überrascht Einnahmen statt Ausgaben. Der Grund war allerdings: sie hatten auf der Einnahmenseite Mutterschaftsgeld und Elterngeld stehen, was erstmal völlig okay ist, aber meiner Meinung nach muss auf der „Ausgabenseite“ dann schon auch das fehlende Gehalt stehen…

Das Kapitel „Frugalismus, wenn die Kinder kommen“ suggeriert hier, mit Kindern könnte man zusätzliche Einnahmen generieren, aber das ist schlicht falsch. Das Familieneinkommen reduziert sich natürlich in der Elternzeit – hier sollte kein falsches Bild gezeichnet werden. (Elterngeld = 67% des Gehalts. Es fehlen also 33 %.)

Die Kosten für die Kinderbetreuung mit rund 3.000€/Jahr decken sich mit den KiTa-Gebühren, die wir in Dresden zahlen, allerdings kommen noch monatlich etwa 160 € Essensgeld hinzu, also 1.920 € pro Jahr. Mir ist nicht ganz ersichtlich, wo dieses Geld aufgeführt ist.

Eine weitere Frage wäre für mich: Wie kann die Familie max. 1.663 € in einem Jahr für zwei Kinder ausgegeben haben? Das scheint mir extrem wenig. Wir verbrauchen für Lebensmittel 100 € pro Person und Monat, also 2.400 € fürs Essen für beide Kinder. Wir sind zudem in eine größere Wohnung gezogen (von einer 2- in eine 3-Zimmer-Wohnung und zahlen im Jahr 3.600 € mehr an Mietkosten+Nebenkosten (Strom, Wasser…)). Ist sowas auch mitbedacht?

Was genau hat Familie White als „Kosten“ eingestuft und was nicht? Aus diesem Kapitel werde ich insgesamt nicht sehr schlau.

Welche Geschichte fand ich am spannensten?

Jede Geschichte im Buch ist auf ihre eigene Wiese inspirierend, aber am besten gefiel mir Ranga. Er kam mittellos aus Indien nach Deutschland und hatte sich in der Kindheit mit 25 Familienmitgliedern eine Wohnung geteilt: ein Zimmer, eine Küche, zwei Toiletten.

„>Womit hast du gespielt<, wollten seine Kinder einmal wissen. >Ich hatte immer Freunde im Haus<, das reichte ihm“ (S. 109).

Dank seinem Willen, etwas aus sich zu machen, wurde er Frugalist. Er ernährte sich die erste Zeit in Deutschland von 25 Euro für Essen – im Monat! Außerdem sieht er das Leben als ein Spiel: „Du bist draußen zum Spielen: entweder spiel, genieß es, oder mach es dir zu Hause gemütlich, aber beschwere dich nachher nicht“ (S. 101).

So ist es. Wenn jemand ohne Mittel ein Frugalist werden kann, warum dann nicht auch ich? Oder du?

Fazit: Cooles Einsteigerbuch in den Frugalismus

Mich hat das Buch sehr bereichert und ich meine, dass ich das Konzept des Frugalismus nun durchdrungen habe. Es ist mehr als nur Sparen, es der Weg zu einem glücklichen Leben und das finde ich extrem spannend. Wer möchte nicht glücklich sein?

Mir haben noch ein paar ganz konkrete Kapitel gefehlt, wie das gesparte Geld im Anschluss investiert werden kann. Hier verweist der Geldschnurrbart Florian Wagner auf sein E-Book Deine Finanzen in 7 Tagen.

Rente mit 40 – Alle Infos auf einen Blick

- Titel: „Rente mit 40 – Finanzielle Freiheit und Glück durch Frugalismus“

- Autor: Florian Wagner

- Econ Verlag

- 304 Seiten

- Preis: 14,99 €

- ISBN-13 9783430210171

Du möchtest keinen Dresden Mutti-Beitrag mehr verpassen? Dann abonniere einfach meinen Blog, in dem du ganz nach unten scrollst und deine E-Mail-Adresse hinterlegst. Dann klickst du auf „Dresden Mutti folgen“ und erhälst eine E-Mail-Benachrichtigung bei neuen Blogartikeln.

Oder du folgst mir einfach auf Facebook.

![[CD-Tipp] Unsere Stadt spricht alle Sprachen](https://dresdenmutti.com/wp-content/uploads/2023/12/sulipuschbanandfriends-unserestadtsprichtdeinesprache-cd-cover.jpeg?w=526)

Hinterlasse einen Kommentar